Betrügerische Transaktionen und der Erhalt von Kreditkartenrückbuchungen sind eine Realität, mit der viele Händler, Kunden und Zahlungsdienstleister irgendwann zu kämpfen haben werden. Sie sind nicht so weit verbreitet wie angenommen, aber das Mittel, das die Kartenanbieter einsetzen, um den Betrug zu minimieren – einen Betrugsbericht für Zahlungen – kann für Unternehmen eine Herausforderung darstellen. Wir erklären, wie Betrug mit Rückbuchungen zusammenhängt, wie Betrugsberichte funktionieren und wie Ihr Unternehmen betrügerische Transaktionen erkennen und verhindern kann.

Die Erkenntnisse dieses Blogs basieren auf Episode 11 unseres Pay Attention Podcasts, der von Fibonatix-CEO Tal Miller gehostet wird. In dieser Folge befasst sich Tal mit Betrugsberichten im Zahlungsverkehr und mit der Frage, wie man betrügerische Transaktionen verwalten kann. Hören Sie über den Player unten oder scrollen Sie nach unten, um den Blog weiterzulesen.

Allgemeine Annahmen über betrügerische Transaktionen und was Betrug ist

Aufgrund der Bedeutung und der Auswirkungen von Chargebacks gehen Händler und Verbraucher gleichermaßen davon aus, dass Betrug ein weit verbreitetes Problem ist, das häufig auftritt, und dass „Chargebacks“ und „Betrug“ austauschbar sind. Dieses Missverständnis hat sich als Folge des Missbrauchs des Chargeback-Mechanismus entwickelt, der zwar die Verbraucherinteressen schützen soll, aber den Zugang zu ungerechtfertigten Rückerstattungen sehr einfach macht.

Unterscheidung zwischen Betrug und Chargebacks

Obwohl Betrug eine sehr häufig verwendete Grundcode-Kategorie für die Einleitung offizieller Rückbuchungsprozesse ist, ist Betrug (und die begleitenden Betrugsberichte von Kartenanbietern wie Visa und Mastercard) völlig unabhängig von Chargebacks und dem Chargeback-Prozess. Händler und Verbraucher müssen sich der Unterschiede und der Auswirkungen bewusst sein.

Weitere Informationen darüber, wie sich Kreditkartenrückbuchungen auf Händler auswirken, finden Sie in unserem Blog zum Umgang mit Chargeback-Risiken.

Betrugsberichte im Zahlungsverkehr im Überblick

Bei einer Kreditkartenrückbuchung handelt es sich um eine erzwungene Rückerstattung, die ein Kunde einem Händler – aus welchen Gründen auch immer – aufzwingt. Eine Meldung über einen Zahlungsbetrug wird jedoch über die Banken und Kartenanbieter im Namen des Kunden eingeleitet. Da Chargebacks vom Karteninhaber selbst ausgehen, ist der Chargeback-Prozess auf die Mitarbeit des Kunden angewiesen. Betrugsmeldungen hingegen werden von Kartenanbietern ohne Mitwirkung oder gelegentlich sogar ohne Kenntnis des Kunden erstellt.

Was ist ein Zahlungsbetrugsbericht?

Ein Zahlungsbetrugsbericht ist, wenn eine Finanzorganisation, die Karten ausgibt, eine betrügerische Transaktion markiert. In den meisten Fällen werden die Betrugsberichte von automatischen Systemen erstellt, die verdächtige Transaktionen melden. Diese Systeme prüfen definierte Parameter, und wenn die Kaufmerkmale von dem abweichen, was man von einem Verbraucher weiß/erwartet, wird die Transaktion markiert. Zu diesen Merkmalen gehören Ausgabenbeträge, die größer zu sein scheinen als das, was man normalerweise ausgibt, der Ort und die Zeit der Transaktion und Geschäftsarten, die nicht mit den Kaufgewohnheiten der Kunden übereinstimmen – ein solches Szenario haben wir beispielsweise erlebt, als ein älterer Kunde Bitcoins kaufte.

Wie sollten Händler mit einem Zahlungsbetrugsbericht umgehen?

Sobald Sie das Verhältnis zwischen Chargebacks und Umsätzen berechnet haben, können Sie die Gründe für die meisten Chargebacks genauer untersuchen. Händler dürfen nicht aus den Augen verlieren, dass Transaktionen oft als Betrug gemeldet, aber nicht zurückgebucht werden, und dass Chargebacks mit Betrugsgrundcodes nicht unbedingt auf betrügerische Transaktionen zurückzuführen sind. Glücklicherweise haben Zahlungsbetrugsberichte im Gegensatz zu Chargebacks zum Zeitpunkt der Ausstellung keine direkten finanziellen Auswirkungen auf den Händler. Betrug wirkt sich jedoch aus Sicht der Leistungsindikatoren nach wie vor aus. Händler sollten also die Betrugsberichte über ihr Unternehmen zur Kenntnis nehmen, das Verhältnis von Betrug zu Umsatz überwachen und alles tun, um dieses Problem in Zukunft zu verringern.

Welche Auswirkungen kann ein Betrugsbericht auf Ihr Unternehmen haben?

Das Betrugsniveau von Zahlungsdienstleistern und Unternehmen wird von den Kartenanbietern genau überwacht, und bei Überschreiten eines bestimmten Schwellenwerts wird der Verursacher bestraft. Die Kartenanbieter können Ihr Konto entweder ganz kündigen oder Maßnahmen wie eine dynamische Reserve einführen. Diese können jedoch zu finanziellen Schäden führen. Daher ist es wichtig, die Anzahl der für Ihr Unternehmen markierten betrügerischen Transaktionen aktiv zu überwachen.

So identifizieren Sie betrügerische Transaktionen

Die Identifizierung einer betrügerischen Transaktion kann schwierig sein, insbesondere wenn die meisten Betrugsfälle nicht tatsächlich betrügerisch sind, sondern eher so genannter „freundlicher Betrug“ (engl. Friendly Fraud). Wenn sie jedoch an Ihr Unternehmen gemeldet werden, verwenden Kartenherausgeber eine spezifische Terminologie, um die Berichte zu identifizieren. Die Zahlungsbetrugsberichte von Visa werden als TC40 bezeichnet, und Mastercard’s werden als SAFE Berichte bezeichnet. Sollten Sie diese Begriffe sehen, können Sie sicher sein, dass es sich bei dem gemeldeten Vorfall um eine betrügerische Transaktion handelt.

Ermittlung der Betrugsquote im Zahlungsverkehr

Aufgrund der Strafen, die für Händler und Zahlungsdienstleister gleichermaßen mit einer hohen Zahl von Betrugsmeldungen verbunden sind, ist die Verfolgung und Überwachung der Betrugsraten im Zahlungsverkehr ein wichtiger Kennwert für die Bewertung der Leistung Ihres Unternehmens. Wenn Sie sich Zeit nehmen, um Ihr Betrugs-Verhältnis zu berechnen, können Sie ein Gefühl für die Schwere der Situation bekommen, was Ihnen helfen kann, die besten Vorsichtsmaßnahmen zu treffen, um das Verhältnis in Zukunft zu reduzieren und die Auswirkungen von Betrugsberichten auf Ihr Unternehmen zu minimieren.

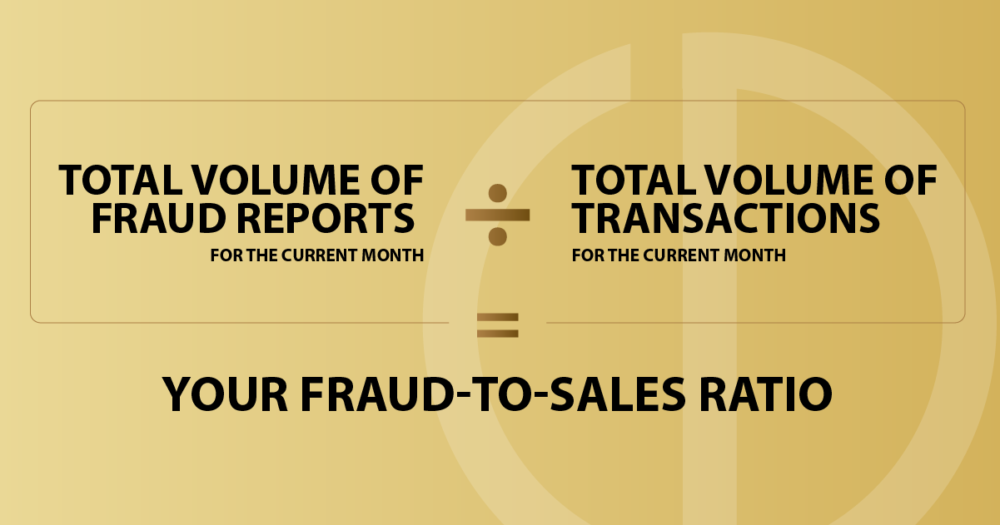

Betrug-zu-Umsatz-Verhältnis

Ein Betrug-zu-Umsatz-Verhältnis (engl. Fraud-2-Sales-Ratio), auch bekannt als F2S, ist ein volumenbasierter Prozentsatz, den Unternehmen verwenden, um herauszufinden, wie viele betrügerische Transaktionen sie aus ihren Verkäufen haben. Sie berechnen es, indem Sie das Gesamtvolumen der in einem Monat gemeldeten betrügerischen Transaktionen nehmen und dieses durch das Gesamtvolumen der Transaktionen in diesem Monat dividieren.

Normalerweise wird angenommen, dass Ihr Betrug-zu-Umsatz-Verhältnis unter 1 % liegen sollte, aber dieser Prozentsatz ist sehr stark branchenabhängig, da einige Branchen für höhere F2S-Verhältnisse bekannt sind. Branchenübliche Standards sind ein wichtiger Faktor bei der Berechnung des Verhältnisses zwischen Betrug und Umsatz.

Betrugsbekämpfung und regulatorische Verpflichtungen

Die Vorschriften für den Zahlungsverkehr sind mit Anforderungen behaftet, die darauf abzielen, Betrug im Zahlungsverkehr mit Verbrauchern so weit wie möglich zu verhindern, und viele schreiben den Händlern sogar digitale Maßnahmen vor. Unabhängig davon, ob es sich um betrügerische Transaktionen handelt oder nicht, sind zu viele Betrugsmeldungen im Zahlungsverkehr, die Ihr Unternehmen betreffen, mit Risiken behaftet. Daher ist es wichtig, sie zu analysieren und zu verstehen, warum sie auftreten, damit Sie feststellen können, wo Betrug besser verhindert werden kann oder wo Sie Anpassungen vornehmen können, um Betrugsmeldungen zu minimieren.

4 Schritte zur Handhabung und Reduzierung betrügerischer Transaktionen

Hier sind einige Schritte, die Sie ergreifen können, um betrügerische Transaktionen und Betrugsberichte in Ihrem Unternehmen zu reduzieren:

1. Benchmarking

Berechnen Sie Ihr Betrug-zu-Umsatz-Verhältnis und betrachten Sie Ihren Branchen-Benchmark, wobei zu berücksichtigen ist, dass hohe Betrug-zu-Umsatz-Verhältnisse branchenspezifisch sein können.

2. Versuchen Sie zu verstehen, warum Sie Betrugsmeldungen erhalten

Denken Sie daran, dass 99 % der Betrugsmeldungen durch automatisierte Systeme ausgelöst werden. Schauen Sie sich also die Daten für gemeinsame Nenner an. Zu berücksichtigende Faktoren können sein:

- Löst ein bestimmter Schwellenwert die meisten Meldungen aus? Wenn ja, schauen Sie sich Ihre Preise an und passen Sie sie entsprechend an.

- Verursacht das Timing Ihres Abrechnungssystems eine Reaktion? Passen Sie dann Ihr Abrechnungssystem so an, dass Zahlungen zu einem erwarteten Zeitpunkt abgewickelt werden, oder lassen Sie Ihre Kunden deren Kartenanbieter informieren, dass sie eine Zahlung zu einem ungewöhnlichen Zeitpunkt erwarten, damit sie nicht als Betrug eingestuft wird.

3. Verwenden Sie 3D Secure

Obwohl 3D Secure von Händlern nicht bevorzugt wird, weil zusätzliche Schritte zum Transaktionsprozess hinzugefügt werden, ist es heute in einigen Ländern ein Marktstandard und obligatorisch. Die Verwendung von 3D Secure verbessert die Gesamtgenehmigungsquote für Händler, insbesondere auf internationalen Märkten, und reduziert gleichzeitig den Betrug. In der Regel werden die durch 3D Secure verursachten Conversion-Verluste durch verbesserte Genehmigungsquoten ausgeglichen.

4. Haben Sie eine klare und transparente Kommunikation mit Ihren Kunden

Wenn bestimmte Transaktionen häufiger als andere gemeldet werden, sollten Sie Ihre Kunden darüber informieren, damit sie darauf vorbereitet sind, wenn ihr Kartensystem ihre Transaktion als Betrug einstuft.

Wie Zahlungsdienstleister helfen können

Wenn Sie Ihre Betrugsberichte, betrügerischen Transaktionen und das Verhältnis von Betrug zu Umsatz mit Ihrem Zahlungsdienstleister besprechen, können Sie sich einen guten Überblick über die Situation verschaffen. Ein guter Zahlungsdienstleister wird Ihnen Einblicke und Ratschläge geben, um Auslöser von Zahlungsbetrug zu identifizieren und zu korrigieren. Fragen Sie sie nach anderen Händlern in Ihrer Branche und allen Datensätzen, die sie möglicherweise haben, um Ihnen zu helfen, Muster in Ihren Transaktionen zu finden, die zu vermehrten Betrugsmeldungen führen. Es liegt in ihrem besten Interesse, Ihnen zu helfen, diese zu verringern, da sie auch von den Kreditkartengesellschaften überwacht und bei Verstößen bestraft werden. Nutzen Sie deren Fachwissen, um Betrug zu bewältigen und zu verhindern.

Zusammenfassung

Als Unternehmen werden Sie auf Zahlungsbetrugsberichte stoßen. Das Bewusstsein dafür, wie sie funktionieren und proaktiv Maßnahmen zu ergreifen, um sie zu verhindern und zu bewältigen, ist entscheidend, um sicherzustellen, dass Sie keine potenziell schädlichen Strafen erleiden. Durch die Zusammenarbeit mit einem Zahlungsdienstleister, der über das Wissen und die Erfahrung verfügt, Sie bei der Auswertung von Betrugsberichten und der Eindämmung betrügerischer Transaktionen zu unterstützen, erhalten Sie die relevanten Informationen und Instrumente, die Sie benötigen, um Betrugsrisiken und deren potenzielle Auswirkungen auf Ihr Unternehmen zu bewältigen. Fibonatix bietet verschiedene Supportleistungen für Händler, einschließlich Zahlungsverkehrberatung und Risikomanagement. Wenn Sie mehr darüber erfahren möchten, wie wir Unternehmen helfen, Risiken und Support bei Chargebacks und Betrug zu minimieren, kontaktieren Sie uns oder durchstöbern Sie unser Angebot an Zahlungsverkehrdienstleistungen.

Fibonatix ist ein international führender Zahlungsdienstleister, der maßgeschneiderte Zahlungslösungen und unterstützende Dienstleistungen für Händler anbietet. Wir sind FCA-reguliert und wir haben Niederlassungen in Großbritannien, Deutschland und Israel. Wir unterstützen Unternehmen mit modernsten Zahlungsabwicklungstools und unserer langjährigen Erfahrung in der Zahlungsberatung, um das Geschäftswachstum voranzutreiben.